Dra. Elena Casado Pineda, médica Anestesióloga, doctoranda en tratamiento del dolor, divulgadora y escritora, ha realizado un hilo en Twitter para responder a los liberales que aseguraban que sin la existencia de la sanidad pública los seguros médicos serían más baratos.

Hilo:

Lo primero es que los profesionales de la pública y de la privada son igual de buenos y su profesionalidad no debe ponerse en duda.

Aquí de lo que venimos a hablar no es de eso, sino de que las aseguradoras médicas no son el milagro liberal y productivo de Lourdes.

Para el empezar una compañía de seguros sanitarios es una compañía que pretende ser rentable. No es ni bueno ni malo, es una empresa. Es su finalidad.

Esto hace que como cualquier aseguradora, minimice riesgos. Piensa cuando aseguras el coche: multas, años de carnet, etc.

La mayoría de sus asegurados tienen también sanidad pública.

Esto es una importante red para el riesgo. Si en algún momento no van a cubrir algo la sanidad pública lo hará. Pocos pacientes irán a reclamar a un juicio.

También es su competidor directo.

Habiendo sanidad pública los precios están limitados, ya que sus clientes tienen una alternativa.

Si no hubiera sanidad pública, ley de oferta y demanda.

Es el mercado amigos.

Por otra parte las compañías de seguro tienen parámetros que adecuan las tarifas según el riesgo de su cliente. Obviamente una persona sana de 40 años sale rentable por 50€ . Usará algunas pruebas, alguna consulta por adelantar y poco más.

Pero antes de eso se realizan cuestionarios de salud que pueden modificar el precio o denegar tu solicitud de seguro. Normalmente se excluye a las personas con determinadas dolencias previas: en caso de aceptarlas, lo habitual es cobrar una sobreprima o excluir ciertos tratamientos. Y eso en gente joven.

Algunas aseguradoras cuando sus clientes llegan a los 60-65 años les anulan la renovación, les suben la prima o les añaden copagos por ejemplo por hospitalización.

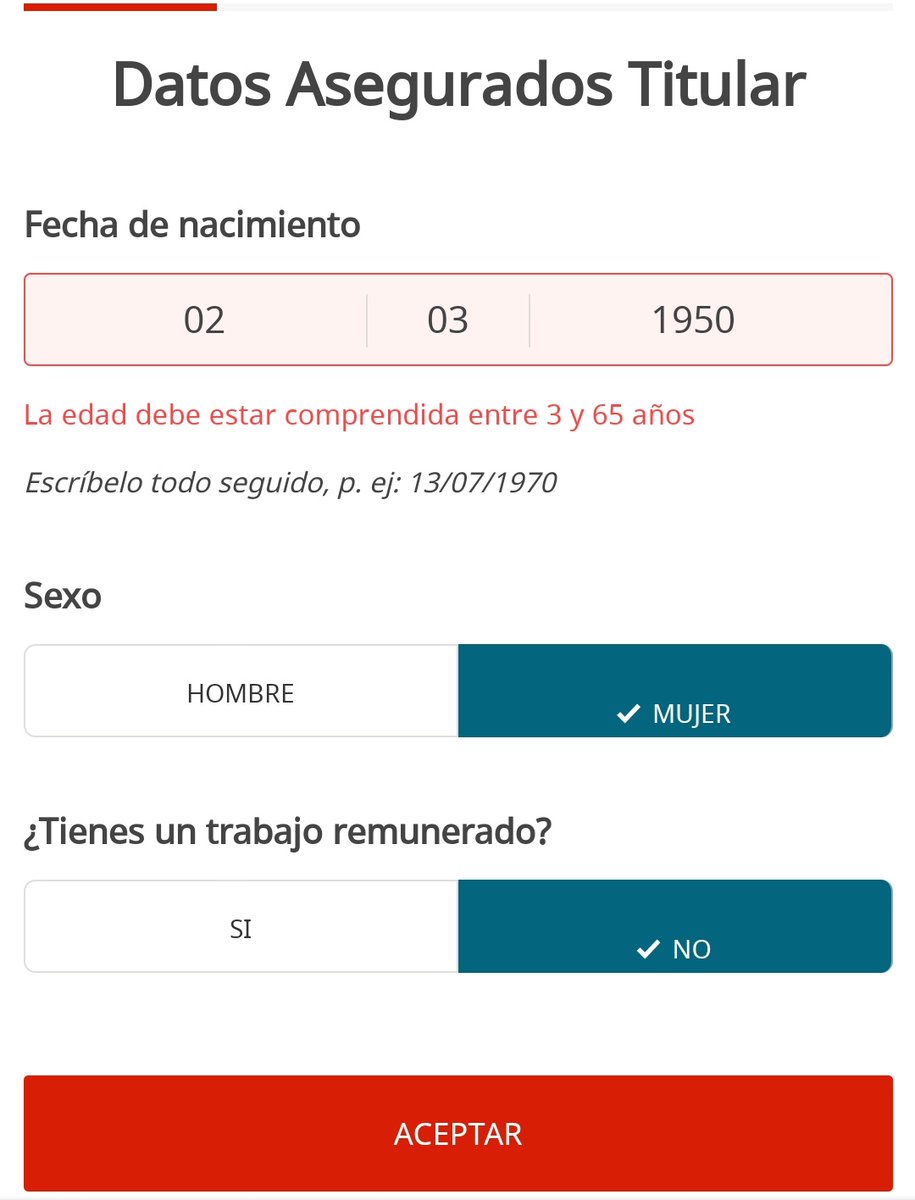

Pero vamos a pensar que quieres contratar una póliza de seguro de salud privado a los 70 años. Damn! Primera sorpresa.

No aceptan asegurados por encima de los 65.

Vamos a probar entonces con la edad límite de 65 años, a ver qué nos ofrecen. O sin hospitalización. O con copago. O sube a casi 200€ al mes. Pero vamos a ver su letra pequeña:

Nos sigue faltando su cuestionario de salud, señor.

Imagínate que tienes una fibrilación, has tenido un cáncer, o tienes EPOC…

Mi ciela, no entras en su margen de riesgo aceptable.

También he llamado a una asesoría y les he dicho que quería asegurar a mi madre de 67 años que no había estado asegurada previamente sin copagos.

Lo primero, me han dicho que la mayoría de aseguradoras no aceptan pacientes con más de 65 (otra vez) pero que había algunos que sí.

Me ha pasado los presupuestos en este caso:

Pero luego hay que meterse a ver las condiciones y letra pequeña.

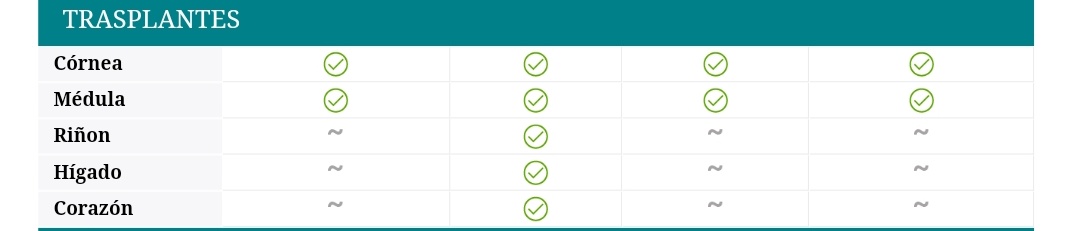

La necesidad de trasplantes más frecuentes no está incluida en 3/4

Las prótesis te remiten a «revise usted las condiciones».

Así que vamos a ello.

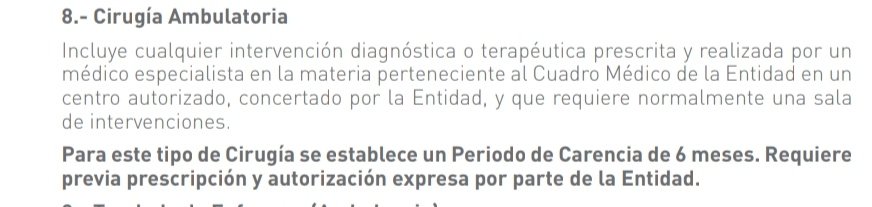

Las cirugías ambulatorias, sin ingreso te piden una carencia de seis meses antes de cubrirlas, las de con ingreso 8.

Dentro del material implantable hay cosas que no se cubren, como por ejemplo, algunos tipos de marcapasos. O las mallas biológicas.

Los seguros médicos privados triunfan, sobre todo en las CCAA más ricas y menos envejecidas; es decir, en aquellas con menor carga de morbilidad.

Vamos, que menos riesgo de asumir altos costes tienen.

Sorprendentemente también los contratan más en aquellas CCAA donde la atención primaria está más precarizada, retirando la atención y diagnósticos por falta de recursos.

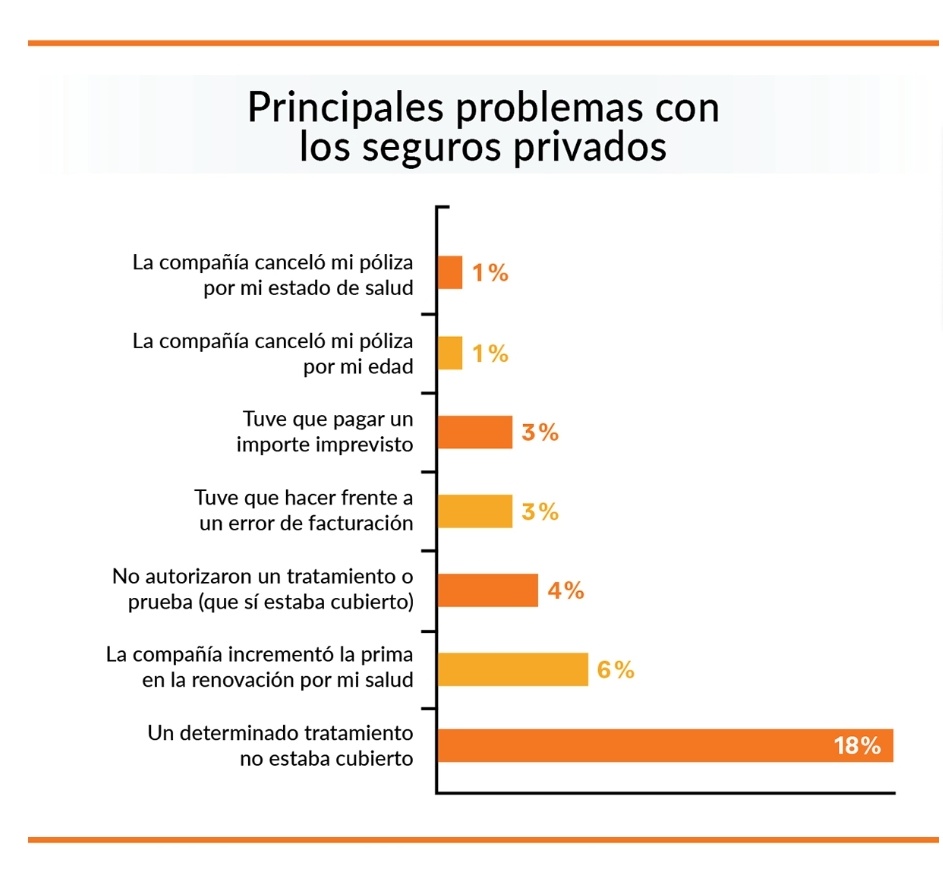

Según una encuesta de la OCU ningún seguro está libre de problemas; los más frecuentes son la falta de cobertura de algún tratamiento y el incremento de la prima como consecuencia de algún problema de salud.

Recordad que lo que empuja la gente a la sanidad privada es la decadencia de la pública. La pública no te rechazará por tus antecedentes, por tu edad o por tu riesgo de hospitalización.

Hay que luchar por mantener viva una de las mejores cosas que tiene este país. La posición no es: devuélveme mis impuestos que me pago un seguro. Porque cuando se carguen la sanidad pública el seguro no te va a costar 30€.

Hay que pedir que tus impuestos se rentabilicen.

Recuperar su anterior estado y mejorarlo.

Literalmente, nos va la vida en ello.